转自:中国金融四十人论坛

“

10月28日,中国人民银行宣布启用公开市场买断式逆回购操作工具。对于本次新工具,我们有如下评论:

1、央行在加快淡化MLF作为政策工具的角色,资产购买将成为中长期流动性投放的主要方式。

2、新工具与此前推出的互换工具之间的相互配合,为央行稳定金融资产价格打开了政策空间,同时也会改变央行现有的资产结构。

3、商业银行体系内流动性的变化取决于央行今后的操作思路,如果央行做到流动性中性的话,商业银行体系可能会面临一定的缩表压力。

* 本文版权归中国金融四十人研究院所有,未经书面许可,禁止任何形式的转载、复制或引用。

”

买断式逆回购将改变货币投放机制,

流动性中性下商业银行或面临缩表压力

文 | 中国金融四十人研究院

10月28日,中国人民银行宣布启用公开市场买断式逆回购操作工具,操作对象为公开市场业务一级交易商,原则上每月开展一次操作,期限不超过1年。该工具采用固定数量、利率招标、多重价位中标,回购标的包括国债、地方政府债券、金融债券、公司信用类债券等。

我们认为,本次新工具的推出意味着资产购买将成为中长期流动性投放的主要方式,MLF作为投放中长期流动性投放工具的角色会进一步淡出。随着央行增加对金融资产的直接持有,短期内金融资产价格或受到积极影响,但对商业银行体系和宏观经济的影响则取决于央行的实际操作模式。具体而言,

第一,央行在加快淡化MLF作为政策工具的角色,资产购买将成为中长期流动性投放的主要方式。在前一次降息的时候,央行已经淡化了MLF利率的政策利率角色。本次推出的新工具在操作频率和期限上与MLF几乎一致,且都是为市场提供中长期流动性,这或许意味着接下来MLF作为中长期流动性投放工具的职能也会逐渐被新工具替代。这符合我们之前提到的央行会淡化甚至最终取消MLF作为政策工具的改革方向。截至10月25日MLF的余额为67890亿元,这意味着新工具要想在未来一两年内完成替代MLF的目标,则央行需要在此期间逐步购入5-6万亿的债券。

第二,新工具与此前推出的互换工具之间的相互配合,为央行稳定金融资产价格打开了政策空间,同时也会改变央行现有的资产结构。

一方面,买断式逆回购可近似理解为央行直接购买债券,这部分债券的所有权完全归央行所有,央行有完全的处置权,这与此前通过质押式逆回购获得的抵押品性质的债券截然不同。央行可以将这部分直接买入的债券投入互换工具的使用中,进一步优化现阶段主要通过央票参与互换工具的操作模式。

另一方面,新工具的回购标的中增加了公司信用类债券,而当前公司信用类债券中占主体部分的是城投债券。将公司信用类债券纳入回购标的不仅意味着在交易层面直接改善了这类资产的流动性,同时也能够起到一定的宣示作用,降低类似金融资产可能出现的挤兑风险。

随着买断式逆回购和互换工具的配合使用,短期内相关金融资产价格都会受到一定的支撑,央行通过创新货币政策工具实现稳定资本市场的政策目标也会更好实现。与此同时,央行资产结构中ETF和债券等标准化金融资产的占比会越来越多,未来央行对二级市场的影响力也会更加显著。

第三,商业银行体系内流动性的变化取决于央行今后的操作思路,如果央行做到流动性中性的话,商业银行体系可能会面临一定的缩表压力。为了更好说明这一问题,我们可以分别考察MLF和央行购买债券两种释放基础货币的方式对中央银行和商业银行资产负债表的影响。

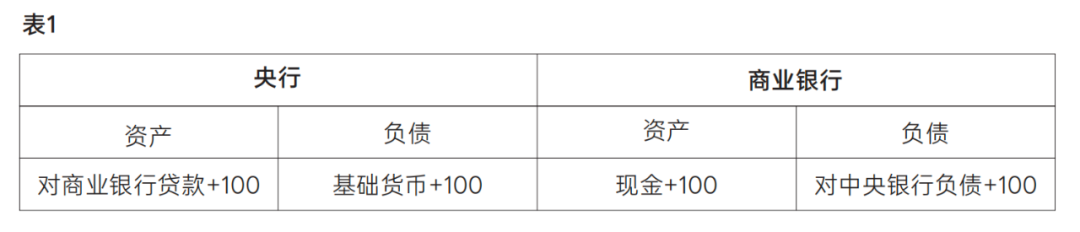

表1是MLF操作对央行和商业银行资产负债表的影响,在此过程中,央行资产端增加了100元对商业银行的贷款,负债端增加了100元基础货币;商业银行资产端增加了100元的现金,负债端增加了100元对中央银行的负债。MLF操作的结果是央行增加了基础货币的投放,且央行和商业银行同时实现了扩表。

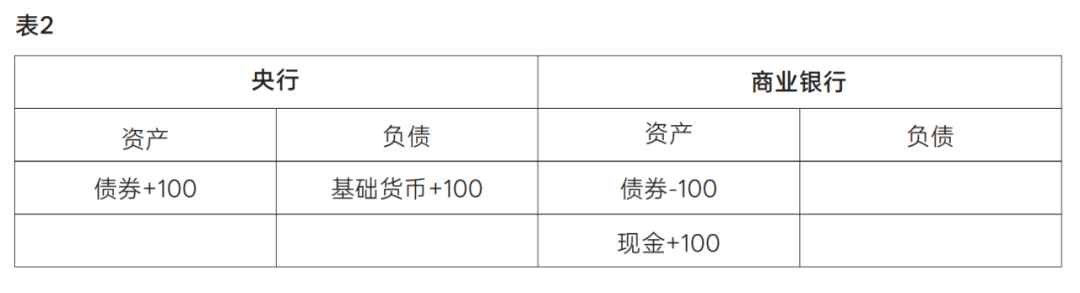

表2是购买债券操作对央行和商业银行资产负债表的影响,在此过程中,央行资产端增加了100元债券,负债端增加了100元基础货币;商业银行则主要是资产结构发生了变化,增加了100元的现金,且减少了100元的债券。央行购买债券操作的结果是央行增加了基础货币的投放,但只有央行实现了扩表,商业银行的资产负债表规模并未受到影响。

如果央行在实施购买债券的同时要保持流动性中性,即不影响基础货币的供应量,那么需要在购买债券的同时,等量减少MLF的存量,这种操作的结果如表3所示。

……

我们的原创研究产品序列“CF40观察”现全新升级为“CF40研究”,并已在微信小程序端正式上线。订阅“CF40研究”,您将畅享全年无间断原创报告奉送、专属视频和直播、精品图书赠阅、会员专享主题活动、有机会参加CF40主办活动等线上线下超值权益组合。

早鸟福利,限时开放,来开启这场新知之旅吧!